在本報告統(tǒng)計中,兩聯(lián)供產品涵蓋戶式水機。

2021年10月,《戶式空氣源熱泵冷暖兩聯(lián)供工程技術導則》(編號RISN-TG039-2021)正式出版?!秾t》自2019年5月由中國節(jié)能協(xié)會、中國建筑金屬結構研究協(xié)會向住房和城鄉(xiāng)建設部標準定額研究聯(lián)合申請,同年6月住建部批準立項,歷經兩年多的會議討論、修改和評審,至2021年10月正式出版。兩聯(lián)供相關行業(yè)標準的制定是市場發(fā)展的反映。近年來,抵制兩聯(lián)供的聲音逐漸式微,時至2021年,如何更好地推廣兩聯(lián)供成為了行業(yè)人士關注的焦點。

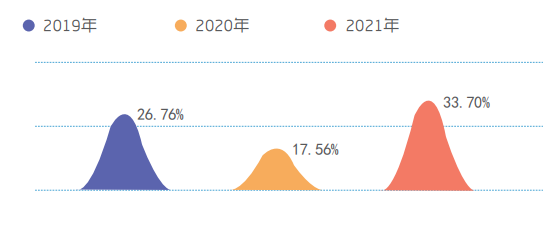

《中央空調市場》監(jiān)測的數據顯示,2021年兩聯(lián)供產品銷量同比增長33.70%。

圖/2019—2021 年兩聯(lián)供增長率對比

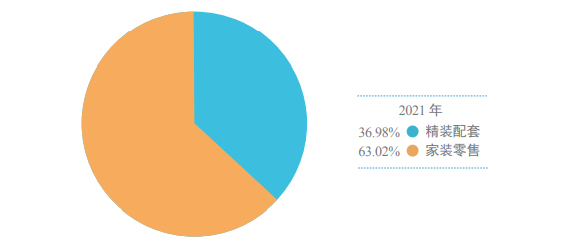

從市場層面看,兩聯(lián)供已經被越來越多的甲方和消費者所熟知。兩聯(lián)供市場技術難度相較于多聯(lián)機市場技術難度更大,對于系統(tǒng)設計、安裝工藝的要求更高。隨著兩聯(lián)供廠商對系統(tǒng)安裝工藝的進一步優(yōu)化,系統(tǒng)穩(wěn)定性進一步提高。在工程設計方面,部分高端地產項目已經開始配備兩聯(lián)供,在家裝零售領域,也有越來越多的消費者在裝修中選擇兩聯(lián)供。統(tǒng)計數據顯示,2021年,在兩聯(lián)供的應用中,家裝零售市場和精裝配套市場的占有率分別為63.02%和36.98%。

圖/2021 年兩聯(lián)供產品市場應用占比

從技術角度看,兩聯(lián)供系統(tǒng)包含輻射換熱末端,與原先的三恒/五恒系統(tǒng)中通常采用的毛細管輻射空調具有相似性。因此,不少系統(tǒng)集成商在兩聯(lián)供的基礎上,加入具有新風、凈化等功能的設備,推動兩聯(lián)供向以“恒溫、恒濕、恒氧”為主要使用效果的三恒/五恒系統(tǒng)升級。

從渠道格局看,中小型經銷商占據兩聯(lián)供渠道市場的半數以上份額,這和氟系統(tǒng)中央空調市場形成明顯反差。但是,越來越多的經銷商加入到兩聯(lián)供的陣營導致了該市場面臨著更為激烈的競爭局面,產品利潤率明顯下降。原先一部分由氟系統(tǒng)業(yè)務轉化而來的渠道商因兩聯(lián)供市場利潤下降轉而銷售氟系統(tǒng)產品的比比皆是。

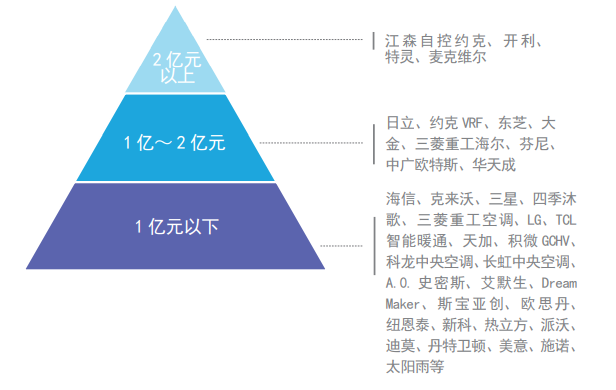

圖/2021 年兩聯(lián)供產品主要品牌市場銷售金額區(qū)間分布

從品牌格局來看,以江森自控約克、開利、麥克維爾、特靈為代表的傳統(tǒng)美系品牌在兩聯(lián)供產品的推廣上發(fā)力較早,并且推動著戶式水機小型化發(fā)展,約克VRF專注于推廣“天氟地水”兩聯(lián)供,取得了不錯的成績,同時它們的品牌知名度也較高,受到了經銷商以及消費者的一致認可。美的、格力、海爾、天加、海信、長虹、科龍等國產品牌,大金、東芝、日立、三菱重工海爾、三菱重工空調、三星、LG等日韓品牌也為用戶在選購兩聯(lián)供時提供了更多選擇。除了中央空調品牌外,四季沐歌、斯寶亞創(chuàng)、DreamMaker、華天成、中廣歐特斯、歐思丹、紐恩泰等眾多供暖、熱水品牌也紛紛參與其中。

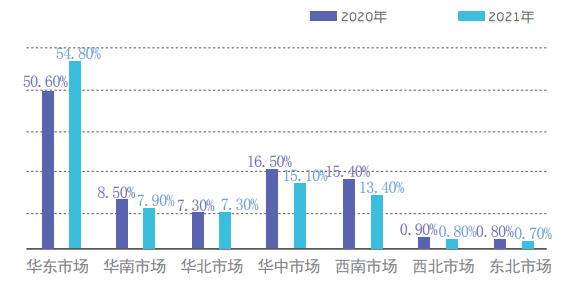

圖/2020—2021 年兩聯(lián)供產品各區(qū)域占有率分布

從區(qū)域格局來看,夏熱冬冷地區(qū)是兩聯(lián)供市場上各品牌關注的重點區(qū)域。根據建筑熱工,我國分為嚴寒、寒冷、夏熱冬冷、夏熱冬暖和溫和地區(qū)。夏熱冬冷地區(qū)涵蓋長江中、下游及其周邊地區(qū)。該地區(qū)最熱月平均溫度可達25~30℃,最冷月平均溫度低至0~10 ℃,供熱、供冷需求對于該地區(qū)居民而言都是剛性需求。因空調的普及,該地區(qū)供冷需求基本得到滿足。該地區(qū)沒有設置沒有設置集中供暖設施,燃氣獨立供暖系統(tǒng)一度成為該地區(qū)最受青睞的冬季供暖方式。隨著燃氣價格的上漲,燃氣獨立供暖系統(tǒng)的使用成本逐年增長,部分城市更計劃禁止新增燃氣獨立供暖系統(tǒng)。因節(jié)能環(huán)保、兼具冷暖功能等優(yōu)勢,兩聯(lián)供成為“中央空調+燃氣獨立供暖系統(tǒng)”的替代。夏熱冬冷地區(qū)涵蓋本報告所劃分的華東、華中和西南市場的大部分區(qū)域。華東區(qū)域是兩聯(lián)供的主要陣地,也是備受行業(yè)人士關注的區(qū)域市場,2021年華東地區(qū)兩聯(lián)供市場的占有率達到54.80%。華中、西南區(qū)域也是兩聯(lián)供的重點市場,占有率分別為15.10%和13.40%。