2021年,單元機市場扭轉(zhuǎn)了前兩年的下滑態(tài)勢,實現(xiàn)了正增長,主要原因在于家裝零售市場的發(fā)力,以及中小型社會投資項目的增多?!吨醒肟照{(diào)市場》監(jiān)測的數(shù)據(jù)顯示,2021年,單元機市場同比2020年增長16.13%。總體而言,2021年單元機市場主要呈現(xiàn)以下幾個特點:

圖/2019—2021 年單元機市場走勢

(1)家裝零售市場回暖。上半年在疫情相對穩(wěn)定的情況下,居民購買力回升,不少前兩年因疫情而推遲裝修的消費者,在2021年陸續(xù)配套了相關設備,家裝零售市場實現(xiàn)大幅增長,為單元機組的銷售帶來利好。盡管下半年疫情反復對家裝零售市場造成了較大的沖擊,但得益于性價比高、占據(jù)空間小、應用范圍廣等優(yōu)勢,單元機在該市場中依然占據(jù)較大比重。

(2)中小項目市場支撐后勁不足。長期以來,中小項目一直是單元機發(fā)力的重點板塊。上半年,國內(nèi)疫情形勢穩(wěn)定后,城市商業(yè)、旅游業(yè)得到發(fā)展,中小型社會投資項目數(shù)量相較前兩年而言有所增多,這在一定程度上刺激了單元機市場的增長。但是下半年受局部汛情、疫情反復等多重影響,民間投資意愿趨于保守,KTV、餐飲等項目數(shù)量大幅減少,單元機市場銷量受到較大的影響。此外,各品牌之間激烈的價格競爭也對單元機產(chǎn)品的發(fā)展造成了一定的限制。

(3)產(chǎn)品替代性越來越強。近年來,憑借管理方便、節(jié)能性好等特點,小多聯(lián)產(chǎn)品的應用領域愈加廣泛,在一定程度上擠占了單元機的市場份額。與此同時,在單元機能效新國標落地實施后,單元機的生產(chǎn)制造成本增加,再加上原材料價格的持續(xù)上漲,單元機價格的提升是必然,這也讓多聯(lián)機逐漸失去了“薄利多銷”的優(yōu)勢。在此背景下,廠家加大了對小多聯(lián)產(chǎn)品的推廣力度,這更是阻礙了單元機市場的發(fā)展。

(4)高效節(jié)能產(chǎn)品是大勢所趨。單元機新國標正式實施后,廠家已停止生產(chǎn)和銷售能效不達標的單元機產(chǎn)品。滿足新國標能效的產(chǎn)品更趨向于高效節(jié)能、變頻化,制造企業(yè)在剛剛完成滿足新能效標準的產(chǎn)品制造布局后,短時間內(nèi)很難實現(xiàn)單元機產(chǎn)量的顯著提升。

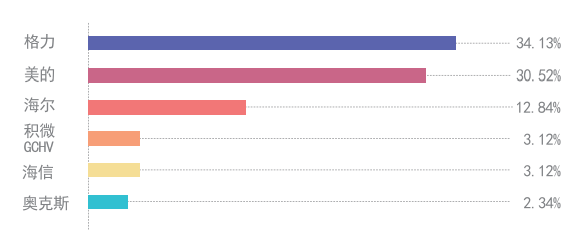

從品牌格局來看,憑借深入的渠道布局、精準的營銷戰(zhàn)略以及較高的品牌知名度,美的、格力、海爾國產(chǎn)依舊占據(jù)單元機市場前三位,市場份額總和近80%。海信、奧克斯、積微GCHV、TCL智能暖通等國產(chǎn)品牌也因較高的產(chǎn)品性價比,在市場上取得了不錯的成績。與此同時,通過擴大渠道規(guī)模,大金、日立等日韓品牌在單元機市場中的知名度和影響力有所提高,市場比重也隨之提升。

圖/2021 年單元機主要品牌市場占有率對比

從區(qū)域格局來看,經(jīng)濟發(fā)展水平一直是影響7大區(qū)域市場占有率的關鍵因素。受經(jīng)濟發(fā)達、人口密集、市場容量等因素的影響,華東區(qū)域一直是單元機產(chǎn)品的重要市場,市場占有率達33.40%。華南、華中市場占有率分別為20.50%和16.80%,分別位居第二和第三。西北、東北的市場基數(shù)較小,且對外吸引能力較弱,市場占比不高。

圖/2020—2021 年單元機組各大區(qū)域市場占有率分布